房产交易高评高贷黑幕:绿城桂语滨湖套取资金全流程深度还原

时间回溯至2023年4月,合肥市民周先生在抖音平台频繁刷到绿城桂语滨湖的推广视频。视频内容极具吸引力:首付2万元即可购置该楼盘房产。对于有购房需求的普通家庭而言,这个数字足以令人心动。

周先生留下了联系方式。三个月后,他受邀前往售楼部实地看房。在销售人员李某与女主管黄某的联合推荐下,周先生当场缴纳2万元首付款。签合同时,他被告知房屋总价为76万元,贷款额度74万元。一切看似顺利,直到后续发生的事件彻底打破了他的预期。

关键节点:房贷办理暗藏玄机

2023年8月8日,销售人员要求周先生将银行卡交给他们,声称需要“过流水”。操作流程如下:由绿城工作人员丁某某账户转出175586元至周先生银行账户,再由周先生将这笔钱打入开发商账户。

这一操作的核心逻辑在于:通过虚构银行流水,制造周先生具有足够资金实力的假象,为后续高额度贷款铺路。

真正的猫腻藏匿于购房合同之中。周先生事后仔细核查发现,合同标注的房屋总价并非此前约定的76万元,而是93万多元。这意味着,首付2万元所对应的实际贷款额度远超正常比例,而税费也按照93万多元的基数计算缴纳。

经验总结:高评高贷的操作模式

合肥市资深房产交易从业者一语道破玄机:绿城桂语滨湖的销售模式属于典型的“高评高贷”。具体而言,通过人为提高房产评估价格,使购房合同成交价显著高于实际成交价,从而获取超出房屋真实价值的贷款额度。

此类操作的目的主要有两个层面。其一,帮助购房者实现所谓“零首付”或“低首付”,降低购房门槛以吸引客源;其二,套取银行资金供开发商或购房者周转使用。无论哪种情形,均涉嫌违反金融监管规定,扰乱房地产交易秩序。

方法提炼:伪造材料骗取贷款的操作链条

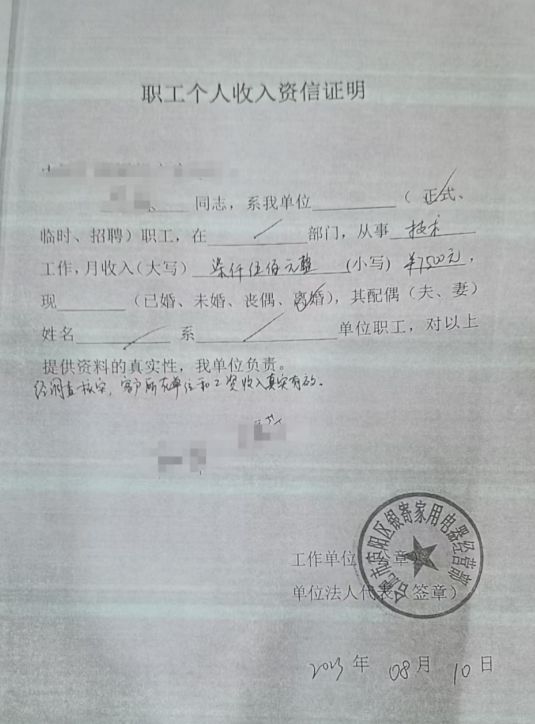

除高评高贷外,该案例还涉嫌伪造公章及身份证明材料。周先生在银行调取贷款档案时,发现一份载明日期为2023年8月10日的个人收入资信证明,工作单位显示为某电器经营部。而周先生从事软件开发工作多年,与所谓“经营部”毫无关联。

经追查,该经营部法人王女士表示,2023年8月10日她正在医院住院,既不认识周先生,也从未外借公章。这意味着,收入证明及单身证明均由销售人员李某私自伪造并提交给银行。

完整操作链条清晰可见:低首付宣传引流→高评高贷虚增合同价格→操作虚假银行流水→伪造收入证明突破贷款审核→骗取银行贷款。

应用指导:购房者如何识别和规避此类陷阱

面对包装精良的购房优惠信息,消费者应当保持警觉。首先,核实房屋实际成交价格与合同价格是否一致,要求开发商提供完整的房价构成明细;其次,拒绝将银行卡、手机等交给销售人员自行操作,任何资金流转均应本人操作并保留凭证;最后,自行提交贷款申请材料,切勿由销售人员代为提交。

一旦发现异常,应立即向银行核实贷款材料内容,向房管部门举报,并保留完整的证据链以便后续维权。