比亚迪双雄财报承压背后:汇率波动撕开利润裂缝,1600亿商业帝国如何穿越周期

2026年4月28日,比亚迪与比亚迪电子同步发布第一季度财报,两份成绩单引发市场广泛关注。作为王传福旗下两家市值分别超9300亿元、590亿港元的上市公司,业绩表现令人深思。

数据断崖:营收利润双杀,汇率黑天鹅来袭

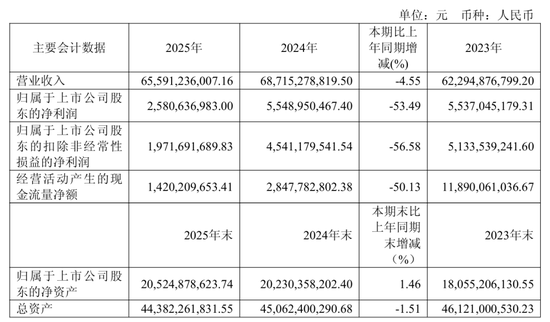

比亚迪第一季度实现营收1502.25亿元,同比下降11.82%,这已是公司营收连续第三个季度同比下滑。归母净利润40.85亿元,同比暴跌55.38%,连续四个季度同比下滑且跌幅较去年第四季度的38.16%进一步扩大。

比亚迪电子的处境同样严峻。营收381.83亿元,同比增长3.53%,看似维持增长态势,但归母净利润仅0.28亿元,同比骤降95.53%,几乎蒸发殆尽。

两家公司不约而同地将矛头指向同一个因素:汇率波动。比亚迪财务费用从去年同期的-19.08亿元飙升至21亿元,激增近40亿元,全部拜汇兑损失所赐。比亚迪电子同样受困于汇兑损失,盈利能力大幅萎缩。

毛利博弈:价格战与结构优化的拉锯战

毛利率数据揭示更深层的博弈。比亚迪第一季度毛利率18.8%,同比减少1.3个百分点,但环比提升1.4个百分点,达到最近四个季度最高水平。这一增一减之间,折射出行业价格战的惨烈与公司主动调整产品结构的努力。

比亚迪电子的毛利率表现更为挣扎。毛利同比缩水14.35%至19.91亿元,毛利率5.2%,同比下降1.1个百分点。组装业务占比提升虽然稳住了营收规模,却拖累了整体利润水平,产品结构变化成为压低毛利率的关键变量。

销量结构逆转:国内市场失速,海外引擎发力

比亚迪第一季度累计销售新车约70万辆,同比锐减约三成。国内市场受行业价格竞争及政策调整影响,销量约38万辆,同比下滑52%,近乎腰斩。

但海外市场成为唯一亮点。比亚迪一季度海外累计销量接近32万辆,同比增长55%,海外销量占比飙升至46%。高盛研报指出,海外销量占比提升是公司毛利率表现优于预期的核心原因。

高盛预期,到2030年海外市场将贡献83%的汽车销量增量,比亚迪已做好准备捕捉国内大众市场需求,同时加速海外扩张,予比亚迪“买入”评级,目标价134港元。

业务延伸:比亚迪电子的新能源野心

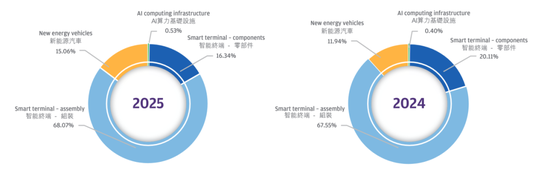

比亚迪电子的业务版图持续扩张,涵盖智能手机、电脑、新能源汽车、AI算力基础设施、智能家居、游戏硬件、无人机、3D打印机、物联网、机器人、通信设备等多元化市场。2025年公司新能源汽车业务板块收入约270.27亿元,同比上升27.69%,占公司总收入的15.06%,同比提升3.12个百分点。

在智能驾驶领域,比亚迪电子已实现智驾域控量产出货,智能驾驶系统出货量持续攀升。液冷组件预计于2026年5至6月进入量产阶段,800V高压直流汽车产品目标于第四季度量产。

成本传导:存储涨价压力下的价格调整

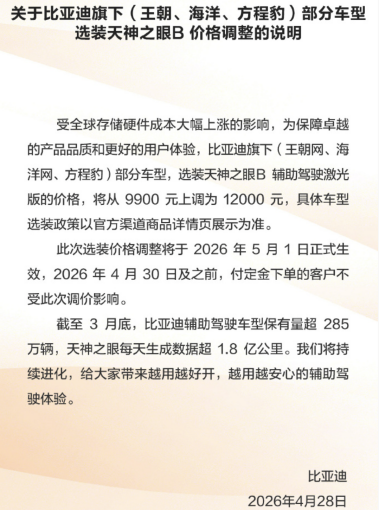

内存成本压力最终传导至消费端。4月28日下午,比亚迪官方发布调价公告,宣布旗下部分车型选装天神之眼B辅助驾驶激光版的价格从9900元上调至12000元,新价格于5月1日正式生效。

天神之眼系统是比亚迪全栈自研的高阶智能辅助驾驶整体解决方案,采用自主研发的智能驾驶芯片与算法架构,整合英伟达、华为、地平线等头部企业的计算平台。截至今年3月末,比亚迪辅助驾驶车型保有量超285万辆,天神之眼每天生成数据超1.8亿公里。

结构性挑战:多重压力下的战略抉择

比亚迪系当前面临的挑战呈现明显的结构性特征。汇率波动带来的财务费用压力属于外部不可控因素,但国内市场竞争加剧、需求增速放缓则是行业周期性问题。海外市场的高速增长为比亚迪提供了战略纵深,但能否持续弥补国内市场缺口仍待观察。

对于比亚迪电子而言,智能手机代工业务受季节性因素及Android阵营需求疲软影响明显,新能源汽车业务虽保持27%以上的增速,但占比仍不足两成,难以扛起利润大旗。服务器业务的扎实进展或成为短期内的利润稳定器。

花旗予比亚迪电子目标价22.6港元,评级“沽售”,中银国际则指出外汇波动与内存成本压力影响短期利润,但公司在服务器业务方面取得扎实进展。两家机构的分歧恰恰反映了市场对比亚迪电子转型前景的观望态度。