【财报深度】热裂解赛道的价值重估:恒誉环保高增长逻辑拆解

时间回溯至2024年末,当我们重新审视环保装备这条细分赛道时,一个显著的变化正在悄然发生。废弃物热裂解技术从边缘走向中心,传统处理方式的局限性催生了新一轮产业升级需求。正是在这个节点上,恒誉环保的财务数据开始出现质变。

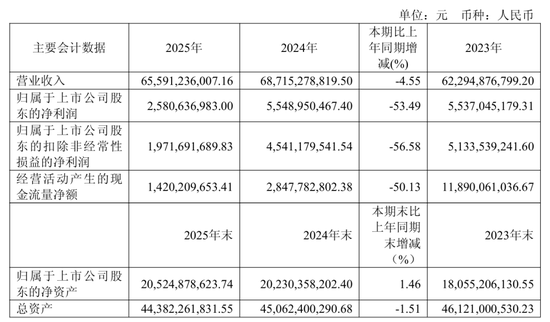

2025年年报揭示了核心数据:全年营收2.95亿元,同比增长180.55%,归母净利润3343.44万元,同比增长91.91%。表面看是数字的跃升,深层则是“设备销售+项目运营”协同战略落地的直接体现。裂解装备生产线贡献1.73亿元,同比增长44.67%,构成稳定的基本盘;运营项目及服务业务收入1.20亿元,同比暴增246.07%,成为关键的增量引擎。

关键节点出现在海外市场。2025年境外业务毛利率达62.23%,同比提升5.39个百分点,这一数字远超境内业务的158.48%增速。新签高端装备销售合同总额4.6亿,较去年增长超80%。当国内市场还在拼价格时,恒誉环保已经在海外市场建立了技术溢价优势。

经验总结:热裂解技术的商业化路径已验证成功。第一阶段靠设备销售建立现金流,第二阶段靠运营服务构建壁垒。两条曲线叠加,才能在周期波动中保持韧性。

方法提炼:识别环保装备龙头的核心指标——在手订单量决定短期业绩,新签合同额预示中期增长,毛利率趋势反映竞争壁垒强度。恒誉环保三项指标同步向好,构成业绩持续性的三重支撑。

应用指导:2026年一季报延续高增长态势,营收1.72亿元同比增长180.55%,归母净利润4251.62万元同比增长414.07%。截至4月21日收盘价78.27元/股,市值62亿元,年内涨幅224.37%。股东回报方案为每10股派1.70元,合计派现1349.82万元,净利润分红比例40.37%。

技术极客视角:数据背后的护城河分析

从技术极客的角度拆解,热裂解赛道的护城河主要来自三方面:装备制造精度要求高,整套系统涉及温控、压力、物料循环等多重参数联动,非标属性决定竞争对手难以快速复制;项目运营经验累积的工艺参数库是隐性资产,同样的设备在不同客户现场的表现差异可能超过30%,这取决于运营团队对工艺的深度理解;最后是客户粘性,废弃物处理属于长周期运营合同,一旦进入客户的供应链体系,替换成本极高。