资本博弈的残影:泰嘉股份的困境与终局隐喻

当资本的潮水褪去,留下的往往是裸露的礁石。泰嘉股份近期披露的减持公告,如同一枚投入静水深潭的石子,激起的涟漪不仅是股价的波动,更是对企业战略抉择的深层拷问。中联重科作为第二大股东,在减持的道路上步履不停,其背后的逻辑并非简单的财务套现,而是对未来成长预期的一种无声投票。当大股东选择离场,中小投资者往往只能在迷雾中试图窥探真相。

战略迷途与价值重构的阵痛

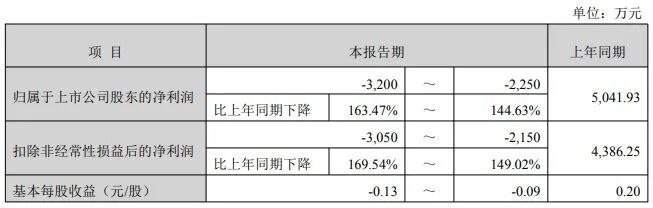

企业的发展史,本质上是一部不断试错与修正的叙事诗。泰嘉股份从传统的锯切行业出发,试图通过跨界电源赛道实现第二增长曲线的构想,在当初看来无疑是一场雄心勃勃的远征。然而,现实的引力远比理想的推力更为沉重。当新能源电源及储能电源项目被迫终止,那些曾经被寄予厚望的蓝图,如今化作了财报中触目惊心的减值准备。这不仅是项目进度的停滞,更是对企业跨界整合能力的一次残酷检阅。

资本离场的哲学审视

资本的流动遵循着趋利避害的本能。中联重科与控股股东连续的减持动作,并非单纯的逐利行为,而是一种对资产配置效率的重新评估。在市场环境复杂多变的背景下,资金的效用最大化往往意味着对存量资产的果断剥离。这种行为模式,折射出资本市场对于企业转型期不确定性的天然排斥。当“双主业”叙事逻辑在现实面前显得单薄,资本的撤离便成为了一种理性的止损策略。

综合点评与远期思考

泰嘉股份的现状,是许多试图跨界转型企业共同面临的缩影。锯切业务的稳健与电源业务的动荡,构成了公司内部的二元对立。长期来看,企业若想走出亏损的泥潭,必须在精细化管理与战略定力之间找到新的平衡点。项目终止并不代表彻底失败,而是对资源配置的一次纠偏。投资者在审视此类标的时,应更多关注企业现金流的健康度及核心业务的盈利韧性,而非仅仅被宏大的转型叙事所吸引。未来,泰嘉股份能否在剥离冗余资产后实现轻装上阵,仍有待时间给出最终答案。